申辦二胎房貸,二胎房貸優點是什麼?被銀行婉拒時該怎麼辦?本文專家教你這樣做!

二胎房貸優點

- 能夠取得大額資金

因為不受到DBR 22倍的限制,所以能夠貸款較大額的資金。

- 銀行二胎房貸利率比信用貸款低

由於信用貸款是用信用作為擔保,沒有任何附加擔保品,因此信用的評分決定會取得的利率;大多民眾的信用貸款利率會比在銀行二胎房貸的利率要高。

- 可能有寬限期

部份承貸二胎房貸的機構,會在二胎房貸專案上提供寬限期,讓申貸人能夠在繳款初期更無負擔。

- 繳款年限長

有些承貸二胎房貸的機構還款期最長10年,且本利均攤,固定利率,讓申貸人每月月付金額降低,還款更無負擔。

二胎房貸被銀行婉拒的原因?

- 房貸未繳滿半年以上

銀行為了確保自己承辦貸款時風險較低,因此會透過第一筆房貸的繳付狀況去了解申貸人的信用狀況以及還款能力,因此若是房貸未繳滿半年以上,或是房貸繳納時有出現遲繳的情形,都會被銀行拒絕貸款。

- 信用狀況不佳

如果有信用瑕疵、信用評分較差的情形,銀行就會對此人的還款產生質疑,更別說若是有債務協商等信用較差的情況,這些都將會直接被銀行拒絕貸款。

- 沒有收入證明

若是未能提供收入證明、勞保證明,像是領現族、自營商,這類人即便有工作收入,但對於銀行來說並無法提供收入證明就表示並未有穩定的工作收入,所以銀行會認定申貸人不具備還款能力,因而拒絕申貸人的貸款申請。

- 短時間內辦理過其他貸款

因為短時間內曾辦理過其他的貸款,會致使銀行認定此為短期增貸需求,而短期增貸為銀行的扣分項目,因此銀行就不會再受理申貸人的二胎房貸申請。

- 負債比高

負債比高代表在收支上出現失衡,也表示若是銀行承辦此人的二胎房貸是暴露在高度風險上,因此銀行會直接拒絕申貸人的申辦。

- 屋齡高、屋況差、非好感屋型

房屋的狀況決定了銀行對於房屋的鑑價,而鑑價的結果影響了房屋的殘值,殘值影響了貸款的額度!針對屋齡高、屋況差或是某些屋型,銀行都會鑑價較低,造成房屋殘值不足,因此不予核貸。

- 有卡債或動用卡循

信用卡曾有未繳清的紀錄、或是目前繳納最低的繳款金額,都會影響個人信用評分,而個人信評狀況是銀行最為看重的貸款條件之一,因此曾有過卡債或是卡循紀錄,銀行都會拒絕受理二胎房貸的申辦。

- 使用過信用卡預借現金

如果12個月曾動用過信用卡預借現金,這對於銀行來說代表財務狀況惡化的象徵,因此銀行會拒絕受理貸款。

- 被列為警示戶

遭遇這種問題雖然大多都是在非自願(成為詐騙受害者)的情況下,但即便如此,因為已被金融中心列為警示戶,因此不只是二胎房貸,任何與銀行的信用往來都可能因此被終止。

- 短期內有多次聯徵紀錄

千萬千萬不要為了比較額度而一次性送件給多間銀行,因為這樣的行為都會在聯徵中心留有紀錄,而這些紀錄對於銀行來說都是扣分的項目,當出現這樣的聯徵紀錄時,銀行都不會讓申貸人成功貸款。

銀行婉拒二胎房貸申辦怎麼辦?

首先要了解銀行婉拒的原因,才能具體決定解決方案

- 房貸尚未繳滿半年

如果對資金的需求也並未太過迫切,會建議等到房貸繳滿半年以上再向銀行提出申請,因為銀行利率會較為優惠。

- 沒有收入證明

因為是自營商、自由工作者等沒有薪資收入證明,則可以向銀行詢問,是否可以提供其他的財力證明佐證自身還款能力。

- 被列為警示戶

若是再要申請二胎房貸時才驚覺自己被列為警示戶,請優先處理警示戶問題,具體解除警示戶的方式,可以參考內政部警政署刑事警察局的相關資料:民眾解除警示帳戶申請-內政部警政署刑事警察局全球資訊網。

- 信用狀況不佳、負債比高、有卡債卡循、動用信用卡預借現金、短期多次聯徵紀錄、短時間辦理過其他貸款

若是這些情形導致無法在銀行順利申辦二胎房貸,則會建議透過正規管道,尋求合法的融資公司(國峯厝好貸)辦理二胎房貸。

如何選擇優良合法的租賃融資公司?

- 確認是否於經濟部商業司合法設立登記。

- 確認是否為上市公司撥款並符合年金法規範利率。

- 收費公開透明。

- 有實體營業辦公室。

- 除了0800的電話外,擁有正常營業據點電話。

- 業務資訊透明公開的官方網站。

| 如何選擇優良合法的租賃融資公司? | 國峯厝好貸 |

| 是否於經濟部商業司合法設立登記。 | 目前全台國內最大型的融資公司股票皆有上市,都是耳熟能詳的大品牌,國峯厝好貸,為國峯股份有限公司網路品牌,為上市櫃融資公司指定合作,唯一布局六都的合法授權經銷商。 |

| 是否為上市公司撥款並符合年金法規範利率。 | 國峯厝好貸因為是上市櫃融資公司合法授權經銷商,利率符合年金法,並採固定利率,由上市公司直接撥款。 |

| 收費公開透明 | 國峯厝好貸絕不收取代辦費! |

| 實體營業辦公室 | 國峯厝好貸全台唯一布局六都,六都皆設有實體辦公室。總公司位於:台北市中正區衡陽路51號5樓之3 |

| 除了0800的電話外,擁有正常營業據點電話 | 國峯厝好貸 免付費服務專線:0800-066-580 台北總公司專線:02-2313-1256 |

| 業務資訊透明公開的官方網站 | 進入國峯厝好貸 官方網站>關於我們,就能詳見所有國峯厝好貸資訊。安全、可靠、讓人安心! |

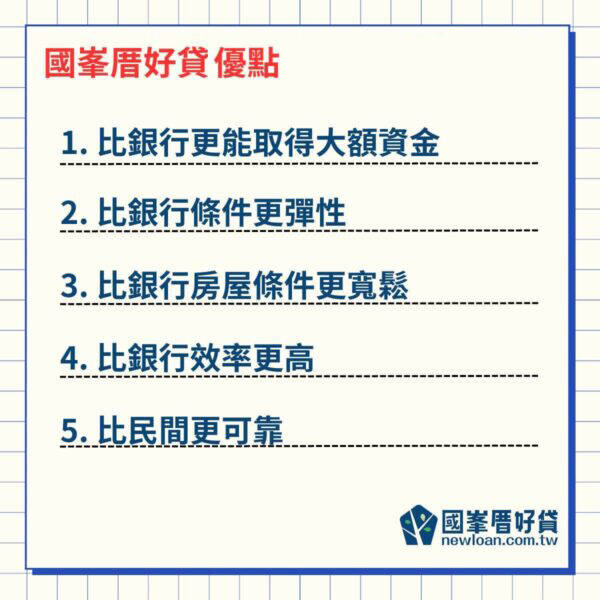

國峯厝好貸優點

- 比銀行更能取得大額資金

國峯厝好貸貸款成數最高120%,貸款金額最高可達3000萬!

- 比銀行條件更彈性

國峯厝好貸申辦條件彈性,只要符合年齡18歲至70歲,本人或保人名下有房產即可,申辦絕不影響聯徵紀錄、也不會上聯徵。

- 比銀行房屋條件更寬鬆

在國峯厝好貸申辦二胎房貸時,不論屋型、屋齡、屋況,只要房屋座落於台灣本島地區,都可以申辦二胎房貸。

- 比銀行效率更高

在國峯厝好貸申辦二胎房貸,流程與銀行一樣嚴謹,收費及手續與銀行一樣透明,但是國峯厝好貸比銀行更有效率,最快只要3天就可完成撥款,快速讓民眾資金到位!

- 比民間更可靠

國峯厝好貸不僅是上市櫃融資公司全台最大唯一布局六都且配合歷史最久的授權經銷商,更是各家金融機構指定合作夥伴!因此在國峯厝好貸申辦貸款服務,款項皆由上市公司撥款,且絕不收取任何代辦費,就是要讓民眾安全、可靠、安心、有保障!

如何向國峯厝好貸申請二胎房貸?

國峯厝好貸提供多元化的諮詢方式,幫助民眾即時性的解決問題,如果有申辦二胎房貸的需求,可以透過以下方式與我們聯繫。