如果決定要買房,當然是希望能買到合理的房價,但看到只有市價 6~7折的房屋建案,確定不是法拍屋也不是事故屋,該買嗎?這篇文章帶你搞清楚「地上權」、「所有權」及「使用權」三種權利類型的房屋,小心買到只有地上權或使用權的住宅,房子跟土地不是你的,未來有資金需求也無法申辦二胎房貸。

為什麼會有「地上權」及「使用權」住宅?

開頭提到只有市價 6~7折的房屋建案,這類住宅多半是由建商向政府單位租下基地去蓋樓,推出居住時效 50~70年不等的建物,分成「地上權」及「使用權」兩種類型。

之所以會興起這種遠低於市價的「地上權房屋」跟「使用權房屋」,是因為台灣大眾習以為常購買的「所有權房屋」,其最大的缺點、最讓人詬病之處是高漲昂貴的房價。

延伸閱讀:權狀是什麼?建物、土地、停車位都有權狀?1次教你看懂所有重點

「地上權」、「使用權」、「所有權」三種住宅類型的差別

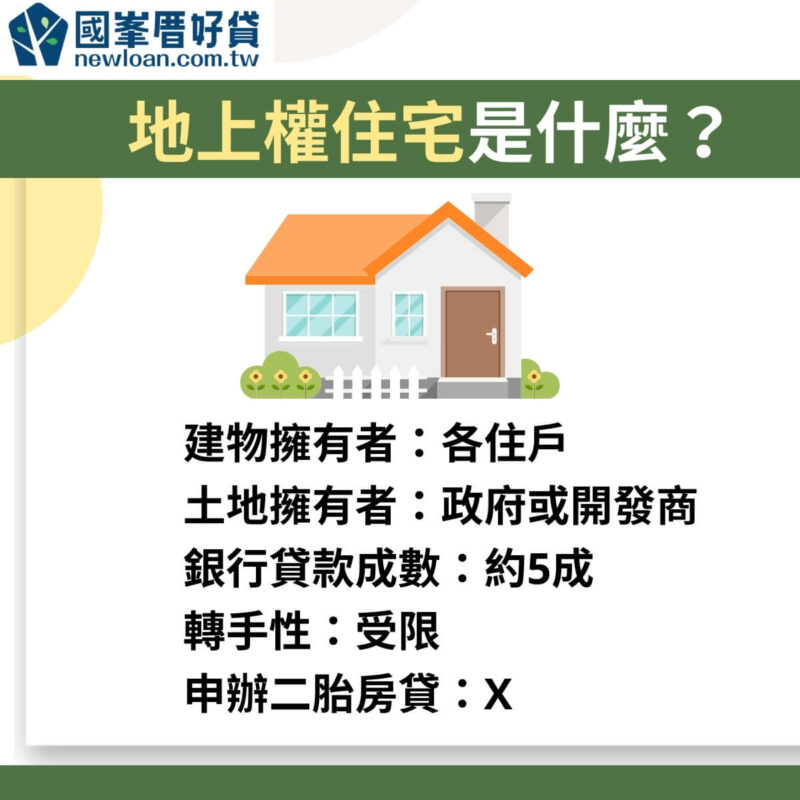

地上權房屋(住宅)

屬於「產權可分割過戶」的建物,買方無法擁有土地所有權狀,只擁有建物所有權狀,就是買屋不買地,產權年限50~70年,如果要跟銀行申請貸款,頂多只能貸到5成。

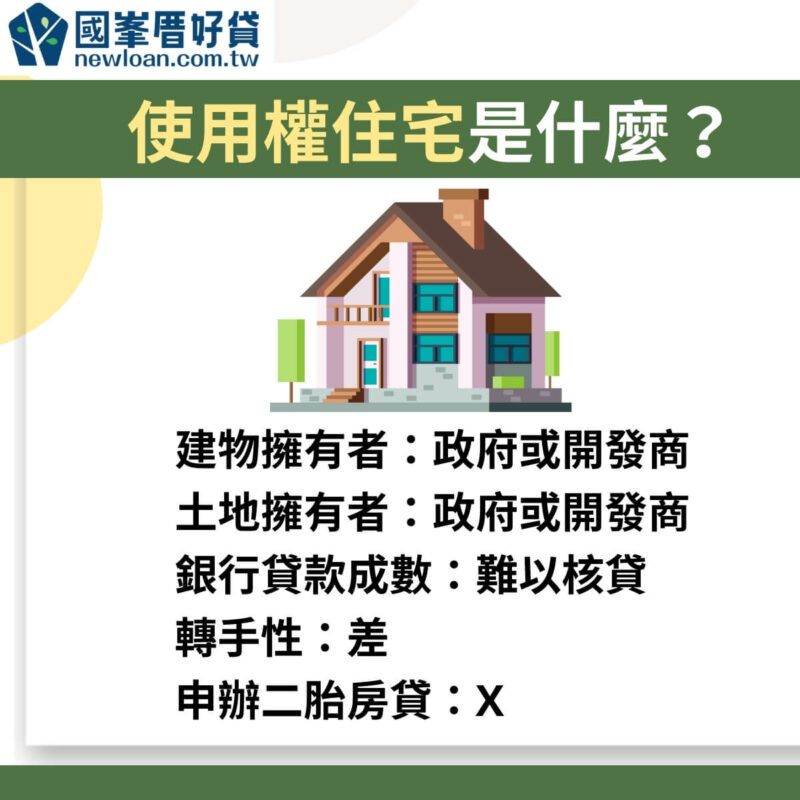

使用權房屋(住宅)

屬於「產權不可分割過戶」的建物,土地和房屋的所有權人是建商,買家只是有期限的房屋使用人。使用權房屋等於是跟建商長期租房,意即不買屋也不買地,只擁有房屋使用憑證,產權年限 50~70年,未來要轉售時仍得透過建商來處理。

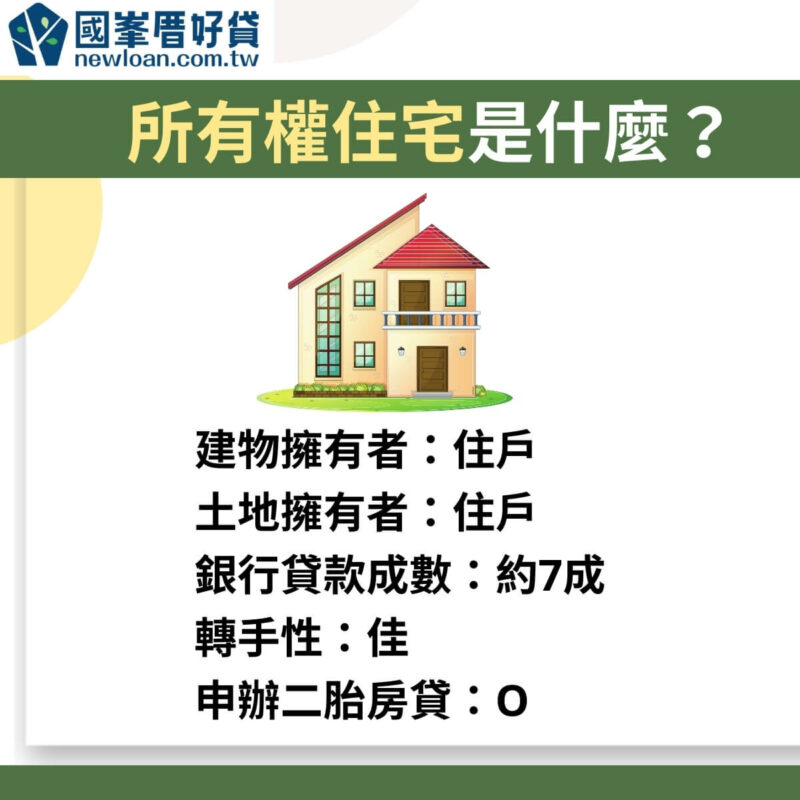

所有權房屋(住宅)

就是一般民眾最熟悉的買賣房屋模式,具有政府核發的土地與房屋所有權狀,房屋可永久居住。所有權房屋在申請銀行貸款時容易取得貸款,即買屋也買地,產權年限永久。

延伸閱讀:中古屋貸款利率、年限?首購族小心話術,3招提高貸款成數!

地上權、使用權、所有權住宅都可以貸款嗎?

地上權住宅意思是只買到土地的使用權利,在合約期間可以對這片土地做蓋房子等動作,但時間一到就要把土地還給政府或建商。一般來說,地上權住宅會以「有無權狀」來做區分:

地上權住宅有權狀:有權狀的住戶可以對自己的房屋進行分割移轉,包括買賣行為或申辦貸款,但因為並非房屋所有權,通常可貸款成數不高。

地上權住宅無權狀:無權狀的住戶單純只有房屋的使用權,如果房屋有需要分割移轉,包括買賣、贈與等,都需要經由房屋登記者(政府或建商)的同意。

地上權房屋(住宅)貸款

有權狀的地上權房屋屋主,如果想要申辦房屋貸款,因為擁有的並非是房屋所有權,無法全權決定房屋的分割移轉變更,因此申辦房屋貸款的成數通常不高,約介於 30~50%。

使用權房屋(住宅)貸款

無權狀的使用權房屋屋主,如果想要申辦房屋貸款,因為只擁有房屋的使用權,無法自行分割移轉,因此申辦銀行房屋貸款基本上會直接被婉拒。

所有權房屋(住宅)貸款

所有權房屋就是一般房屋買賣常見的交易標的,屋主擁有房屋的所有權,可以自由分割移轉房屋或申辦貸款,目前銀行最高貸款成數約為 80%。

延伸閱讀:房屋抵押貸款銀行利率、額度比較!申貸前5大注意事項

地上權、使用權、所有權住宅都要繳稅嗎?

- 地上權住宅

持有地上住宅的屋主可以在一定期限內使用該片土地,因此需要繳交房屋稅、地租等費用,但因為並非擁有房屋所有權,因此想要轉手買賣的成功機率較低。如果地上權住宅買賣交易成功,需要支付的費用有契稅、印花稅等。

- 使用權住宅

使用權住宅因為只有房屋的使用權,所以只要繳地租即可,不需要支付房屋稅。在房屋買賣交易部分,因為只擁有房屋的使用權而已,基本上無法轉手買賣,若轉手成功一樣需要支付契稅、印花稅等花費。

- 所有權住宅

一般所有權住宅就擁有完整的房屋管理與使用權利,因此持有所有權住宅不僅要繳房屋稅,還需要支付地價稅,不同房屋和土地的所在地區地價有所差異,政府將根據地價課稅。(越是精華的地段,地價稅越高)如果是所有權住宅要進行買賣交易,屋主除了契稅、印花稅外,還需要額外支付土地增值稅。

延伸閱讀:地價稅自用住宅需符合4大條件!9/22前申請才有優惠

入手「地上權」或「使用權」住宅可能會遇到的問題

地上權與使用權住宅價格確實便宜,但購買後無法擁有土地和房屋的產權,未來想要轉手得透過建商,交易相對更加麻煩,且使用期限屆滿時就失去使用權利。這樣的特點,與台灣人「有土斯有財」、習慣將房產留給後代子孫的觀念牴觸,加上向銀行辦理貸款不易、甚至難以核貸,購屋人的自備款就必須多一點,因此,在入手地上權與使用權住宅前應審慎考慮。

所有權住宅者需要繳納地價稅,地上權和使用權住宅則是繳納「地租」,地租約公告地價的 3.5%~5%,當公告地價調漲時,地租自然跟著漲,因此可能出現地租比地價稅更重,住越久稅費用繳越多的情形。

此外,地上權與使用權住宅受限於銀行貸款條件,將大幅影響接手的買方,這也顯示出台灣的銀行對這類住宅的接受度有限。提醒購屋人務必詳閱契約書內容,並針對建物的使用用途及相關疑慮瞭解清楚,評估後再決定是否購買。

延伸閱讀:持分房屋貸款哪裡可以辦?2大關鍵影響過件率與貸款金額

地上權、使用權、所有權住宅可以申辦二胎房貸嗎?

買對房子不但可以對抗通膨,同時也能成為的融資時的抵押擔保品,未來有緊急需求可以透過申辦二胎房貸獲取資金,活化房屋的價值。二胎房貸是將已經有貸款的房屋,透過抵押給承貸單位獲取額外資金,貸款管道包含銀行、融資公司和民間私人放款公司,申貸人應選擇合法且規模大型的承貸單位。

國峯厝好貸為上市櫃公司的直屬授權經銷商,規模全台最大且遍佈六都,主要提供二胎房貸服務,年利率最低7%起、貸款額度最高3,000萬。國峯厝好貸目前只承做所有權房屋,申貸人必須擁有房屋的完整所有權才可以申辦二胎房貸,有任何資金需求歡迎點擊聯絡我們免費諮詢。

延伸閱讀:二胎房貸是什麼?2024房屋二胎利率、額度、條件、風險

地上權、使用權、所有權住宅常見問題QA

誰適合購買地上權住宅?

因為地上權住宅僅擁有部分土地所有權,無法長期保留或是後續繼承給子孫,因此比較適合頂客族、投資客,一旦合約到期就必須將房屋歸還給政府或建商。

地上權住宅要繳稅嗎?

要,地上權住宅需要繳交房屋稅和地租,若是有移轉交易則需負擔契稅和印花稅。

地上權住宅可以申辦二胎房貸嗎?

不行,因為地上權和使用權住宅,房屋和土地的所有權不完整,無法申辦二胎房貸。